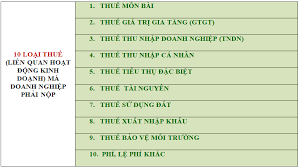

Nhằm mục tiêu tạo ra nguồn thu cho ngân sách nhà nước, bù đắp cho các chi phí xã hội, thuế bảo vệ môi trường được ban hành để gián thu vào những hàng hóa khi sử dụng gây tác động không tốt đến môi trường. Khi tiến hành kê khai thuế, ngoài việc gặp khó khăn như không tải được phần mềm HTKK, bị mất dữ liệu kê khai,… kế toán thường bị nhầm lẫn giữa thuế bảo vệ môi trường và phí bảo vệ môi trường. Vậy bài viết này sẽ chia sẻ cách phân biệt thuế bảo vệ môi trường và phí bảo vệ môi trường giúp kế toán yên tâm hơn khi làm việc.

Khái niệm:

– Thuế bảo vệ môi trường là một khoản thu của ngân sách nhà nước nhằm điều tiết các hoạt động có ảnh hưởng tới môi trường và kiểm soát ô nhiễm môi trường.

Thuế bảo vệ môi trường được xem là một loại thuế gián thu, thu vào hàng hóa khi sử dụng gây tác động xấu đến môi trường. Đánh thuế môi trường là hình thức hạn chế một sản phẩm hay hoạt động không có lợi cho môi trường.

– Phí bảo vệ môi trường là khoản thu của Nhà nước nhằm bù đắp một phần chi phí thường xuyên và không thường xuyên để xây dựng, bảo dưỡng môi trường; đồng thời tổ chức quản lý hành chính của nhà nước đối với hoạt động của người nộp thuế.

Phí bảo vệ môi trường được xem là khoản thu bắt buộc đối với các cá nhân, pháp nhân được hưởng một lợi ích hoặc sử dụng một dịch vụ môi trường nào đó.

Điểm giống nhau của thuế bảo vệ môi trường và phí bảo vệ môi trường đó là đều là công cụ kinh tế đánh vào thu nhập bằng tiền của hoạt động sản xuất kinh doanh tại doanh nghiệp. Các công cụ này áp dụng hiệu quả trong nền kinh tế thị trường.

Điểm khác nhau:

1. Chủ thể ban hành

– Thuế bảo vệ môi trường: Quốc hội, Ủy ban thường vụ Quốc hội;

– Phí bảo vệ môi trường: Chính phủ, Bộ Tài Chính và các cơ quan nhà nước khác có thẩm quyền.

2. Mục tiêu:

– Thuế bảo vệ môi trường tạo nguồn thu cho ngân sách nhà nước lấy từ người gây ô nhiễm và gây thiệt hại cho môi trường.

– Phí bảo vệ môi trường làm thay đổi hành vi của người gây ô nhiễm; ngăn ngừa xả thải ra môi trường các chất ô nhiễm có thể xử lý được; tăng nguồn thu nhập để chi trả cho những hoạt động giúp cải thiện môi trường.

3. Tính chất: Thuế bảo vệ môi trường không mang tính đối giá, không mang tính hoàn trả trực tiếp nhưng phí bảo vệ môi trường thì ngược lại.

4. Tầm quan trọng: Thuế bảo vệ môi trường mang tầm quan trọng cao hơn so với phí bảo vệ môi trường.

5. Tính lợi ích:

– Thuế bảo vệ môi trường không liên quan trực tiếp đến lợi ích của người nộp thuế;

– Phí bảo vệ môi trường thì liên quan trực tiếp đến lợi ích của người nộp.

6. Sự ổn định:

– Thuế bảo vệ môi trường mang tính ổn định cao, ít có sự thay đổi;

– Phí bảo vệ môi trường có sự ổn định thấp, có thể thay đổi nhanh chóng.

7. Về chủ thể chịu trách nhiệm trả:

– Đối với thuế bảo vệ môi trường thì người tiêu dùng là người chịu thuế nhưng người sản xuất kinh doanh là người nộp thay.

– Đối với phí bảo vệ môi trường, chủ thể chi trả là người chịu phí và người nộp phí BVMT là người xả thải ra môi trường.

Doanh nghiệp cần lưu ý về thủ tục hủy hóa đơn điện tử

5 lợi ích của Nộp Thuế điện tử đối với Người Nộp Thuế

The 12 Best Gaming Laptops Under $1000 For 2023

8. So sánh mức độ liên quan đến quy mô đối tượng: Thuế bảo vệ môi trường liên quan đến quy mô đối tượng tương đối thấp. Trong khi đó phí bảo vệ môi trường thì lại hầu như liên quan trực tiếp đến quy mô sử dụng dịch vụ.

9. Chủ thể có quyền thu: Chỉ có Nhà nước mới có quyền thu thuế bảo vệ môi trường còn đối với phí bảo vệ môi trường, Nhà nước hoặc các tổ chức, cá nhân cung cấp dịch vụ hoặc được ủy quyền đều có quyền thu.

Các bài viết liên quan: Bầu 3 tháng đầu nên ăn gì